背景

我们对总部在硅谷的公司在 2014 年第 3 季度完成的 180 笔风险融资交易的条款进行了分析。

泛伟律师事务所调查结果概览

2014 年第 3 季度的估值结果依然表现强劲,但与 2014 年第 2 季度相比有所下降;第 2 季度是我们开展调查 12 年以来表现最好的一个季度。

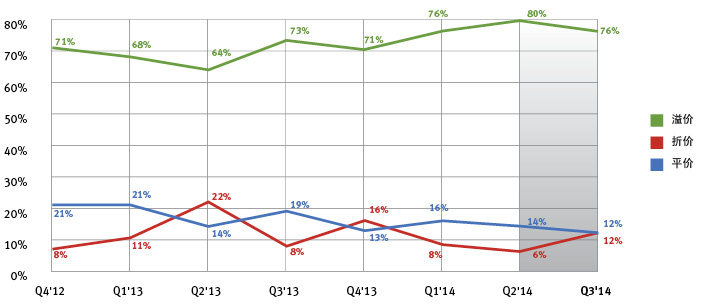

- 2014 年第 3 季度的溢价融资超过折价融资,其中溢价融资占 76%,折价融资占 12%,平价融资占 12%。第 3 季度的表现仍然强劲,但与 2014 年第 2 季度相比有所下降;第 2 季度溢价融资占 80%,折价融资仅占 6%,平价融资占 14%。

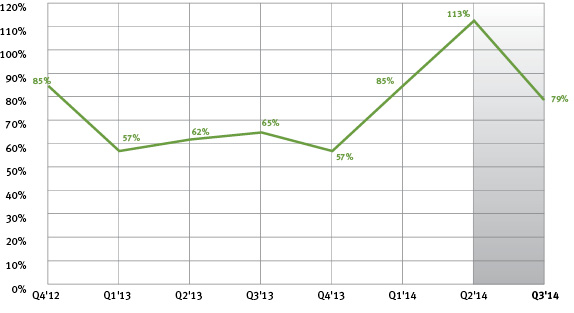

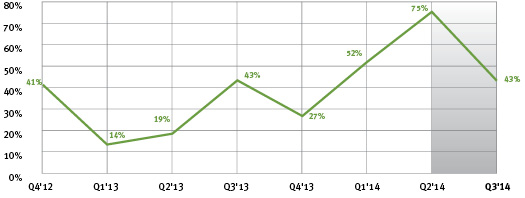

- 泛伟律师事务所的 Venture Capital Barometer™ 显示,2014 年第 3 季度平均价格上涨 79%,表现仍然强势,但与 2014 年第 2 季度的 113% 相比显著下降;第 2 季度是有记录以来表现最强劲的一季。

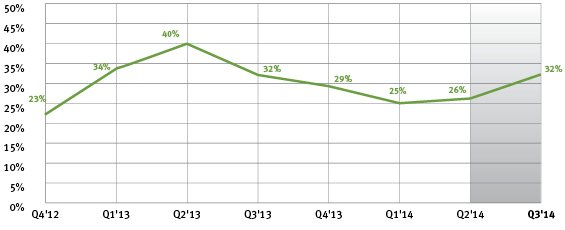

- 2014 年第 3 季度的融资中位价格增幅为 43%,同样低于 2014 年第 2 季度 75% 的涨幅,但仍表现良好。

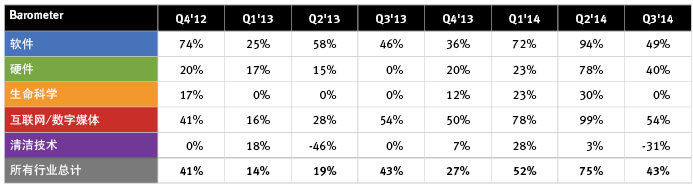

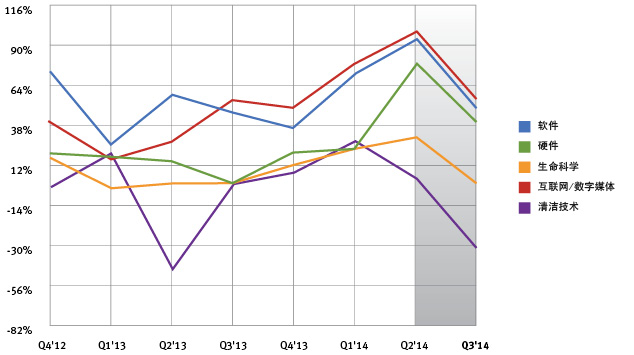

- 软件行业融资占所有交易的 50%,位列第一,溢价融资的比例也最高,互联网/数字媒体行业的 Barometer 值和中位数结果则最高。硬件行业的表现同样强势,但生命科学和清洁技术行业明显落后。

- 后期融资的表现不如其他阶段的融资表现良好,D 系列和 E 系列/后期融资在折价融资上出现较大增长,Barometer 值结果也有所下降,而且更多地使用高级清算优先权。我们会在下一季度继续关注这些

结果,就此观察这种现象仅在一个季度发生,还是会呈现后期融资走低的趋势。

与我们的结果一致,第三方关于全美风投行业的数据显示,2014 年第 3 季度风投行业表现良好,但略逊于 2014 年第 2 季度。

- 2014 年第 3 季度的风投表现与非常强劲的第 2 季度相比大幅下降,但仍然保持强势,是自 2001 年第 3 季度以来除 2014 年第 2 季度之外投资额最高的季度。

- 在第 3 季度,风投支持的 IPO 与第 2 季度相比略有下降,但 2014 年前三个季度的 IPO 数量比 2000 年以来任何一年的全年数量都要多。但科技行业的表现一直不强,2014 年 71% 的 IPO 项目来自于生命科学行业。

- 第 3 季度的收购势头极为强劲,并购收益达 2000 年第 3 季度以来的最高值。

- 第 3 季度的风险募资与 2014 年第 2 季度相比有所下降,但仍表现良好,预计 2014 年将是风险募资自 2001 年以来的最好年份。

- 从 2014 年第 2 季度到第 3 季度,风险投资家的信心有所下降,虽然总体水平仍保持良好,但这是两年来的首次下降。

- VC Experts 通过比较和分析硅谷风险融资(根据我们的数据)与美国其他地区的风险融资的条款发现,与美国其他地区的公司相比,总部设在硅谷的公司通常可以获得更有利于创业者的条款。

- 风险资本投资

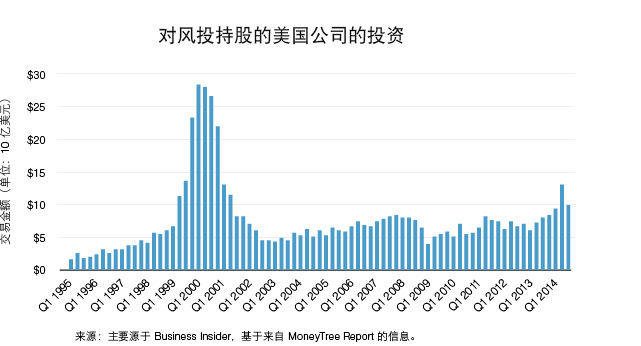

2014 年第 3 季度的美国风险资本投资与非常强劲的第 2 季度相比大幅下降,但仍处于健康水平。三大风投数据提供商公布的结果总结如下:

2014 年第 3 季度对风投持股的美国公司的投资2014 年第

3 季度

(单位:

10 亿美元)2014 年第

2 季度1

(单位:

10 亿美元)异

%2014 年第

3 季度

交易数量2014 年第

2 季度1

交易数量异

%VentureSource 2 $11.0 $13.8 -20% 899 917 -2% MoneyTree 3 $9.9 $13.0 -24% 1,023 1,114 -8% CBI 4 $9.8 $13.9 -29% 878 974 -10% Average $10.2 $13.6 -25% 933 1,002 -7% 1根据 2014 年 7 月份的报告

2道琼斯 VentureSource(简称“VentureSource”)

3基于汤森路透 (Thomson Reuters) 数据的 PWC/NVCA MoneyTree™ 报告(简称“MoneyTree”)

4CB Insights(简称“CBI”)尽管 2014 年的投资水平一直保持强势,但在未对过去 15 年的通胀进行调整的情况下,这一水平还是

远低于网络泡沫时代。

VentureSource 数据显示,2014 年前三季度累计投资额 370 亿美元,超过2013 年全年的350 亿美元的

投资额。但2014 年前三季度的交易数量略少于 2013 年前三季度,分别为 2,780 宗和 2,803 宗。风投资金消耗速度

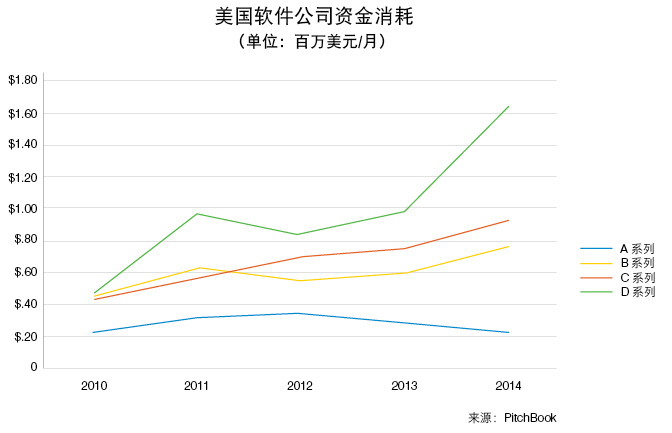

最近的一个热门话题是,由于更易于获得投资,风投持股公司消耗风投资金的速度大大加快;同时人们

关注的是,如果可用投资下降会怎样。Pitchbook 汇总了一些数据,支持了“风投资金消耗速度显著加快”这一观点,至少后期的美国软件公司是这样。

但问题是增加的这些支出究竟是过于轻率/不可持续性支出,还是说,在一个极为看重率先进入市场、

快速形成占有率、迅速走向全球和聘请最优秀人才的环境中,这样的支出是一项必要的风险?投资回报的分布

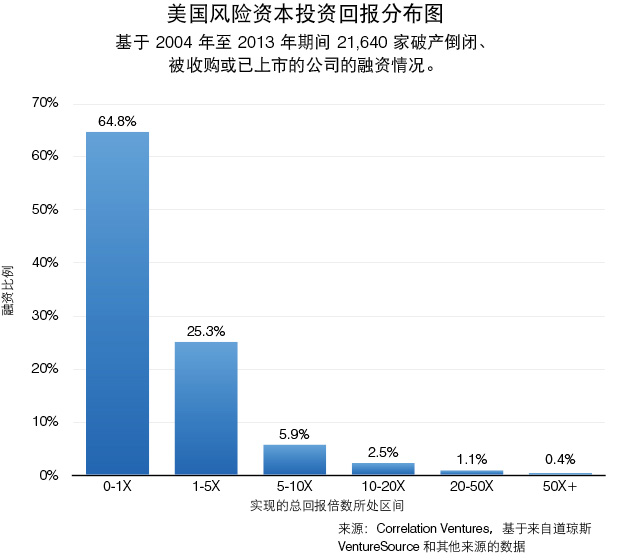

众所周知,风险投资是一项风险极高的业务,成功的关键往往是在一个基金中,用一个能产生丰厚回报

的投资来抵消众多会造成资金损失或只有少量回报的投资。图表有时有助于说明观点,为此我们提供了

以下这张来自 Correlation Ventures 的图表,分析了 2004-2013 年期间风投基金退出的风投持股公司的

回报情况。

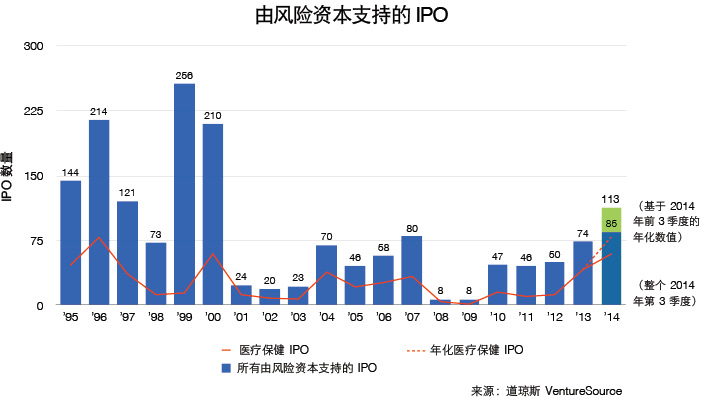

- IPO 活动

VentureSource 数据显示,2014 年第 3 季度共有 22 宗由风投支持的 IPO,共募集资金 13 亿美元。

这与 2014 年第 2 季度(25 宗 IPO,共募集资金 22 亿美元)相比有所下降,但2014 年前三季度由风投支持的 IPO 数量已经超过了自 2000 年以来任何一年全年的数量。根据 Thomson Reuters 和 NVCA(Thomson/NVCA) 的报告,2014 年第 3 季度共有 23 宗由风投支持的 IPO,募集资金 26 亿美元。不过,2014 年第 3 季度只有一宗由风投支持的美国科技公司的 IPO 交易,而超过 75% 的 IPO 交易来自

于生命科学公司,并且有 5 宗非美国公司的 IPO 交易。一种原因可能是,阿里巴巴的 IPO 冻结了 2014 年第 3 季度的科技类 IPO 市场,但生命科学类 IPO 的主导地位并不仅限于本季度,在 2014 年前三季度,85 家 IPO 公司中有 60 家公司(占 71%)来自于生命科学行业。

后 IPO 市场

对于最近风投支持的 IPO 而言,后 IPO 市场一直起伏不定。根据 Marketwatch 报告,在 2014 年前三季度上市的风投持股公司中,47% 的公司股价在第 3 季度末低于其发行价。ThomsonReuters Post–Venture Capital Index(汤森路透后风险投资指数)(用于衡量过去十年内上市的美国风投持股公司的股价变化)在 2014 年(截至 2014 年 9 月 30 日)的跌幅达 17%,相比纳斯达克总体指数(在同一期间上升了

8%)而言较为逊色。

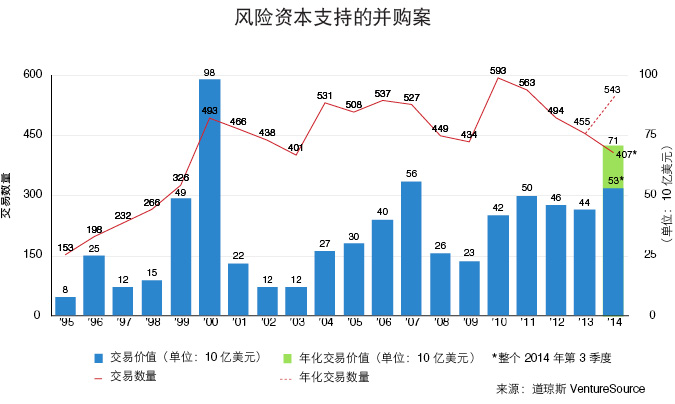

- 并购活动

2014 年第 3 季度的并购活动极为活跃,本季度有127 家美国风投持股公司的并购交易,比第 2 季度并购的 108 家(根据 2014 年 7 月份的报告1)增长了 18%。据 VentureSource 报告,2014 年第 3 季度为此类并购交易的收益额为 200 亿美元,较第 2 季度的 130 亿美元(根据 2014 年 7 月份的报告1)增长了 54%。200 亿美元的收益是自 2000 年第 3 季度以来的季度最高值,随着 WhatsApp 这一大宗收购交易于第 4

季度结束,2014 年将创下 2000 年以来的最高年度并购收益,利润十分可观。

同样,Thomson /NVCA报道称,相比第 2 季度,2014 年第 3 季度的收购交易数量增加了 22%。第 3 季度的交易数量为 119 宗,其中 76% 的交易来自于 IT 行业;相比之下,第 2 季度的交易数量为 97 宗(根据 2014 年 7 月份的报告1)。

买家集中度

CBI 对在 2008 年至 2014 年 6 月期间以 5 亿美元或更多资金收购的风投持股科技公司进行了分析,发现仅是 Facebook、Cisco 和 Google 这三家公司为收购而支付的金额就在此类收购的总金额(780 亿美元)

中占到了 44%。风险投资支持的买方呈上升趋势

据 VentureWire 报告,一个有趣的趋势是,买方和卖方均有风投背景的并购活动达到了至少从 2004 年以来的最高水平。2014 年上半年,风投持股公司收购了 50 家其他风投持股公司,占被收购的所有风投持股公司的 21%。这一趋势的可能原因包括高度挑剔的 IPO 市场要求企业在上市前就具备较大规模,并且很多风投持股公司具有高价值的股票和大量的现金资源来用于收购。《 纽约时报》根据 Dealogic 提供的数据报道称,对于科技领域的投行而言,有一条令他们担忧的消息是,本季度不但科技公司的 IPO 数量较少,而且科技公司的收购方似乎也在减少对于投行资金的使用,2014 年价值超过 1 亿美元的科技公司收购案中,有 69% 没有使用投行资金,十年前这一比例只

有 27%。

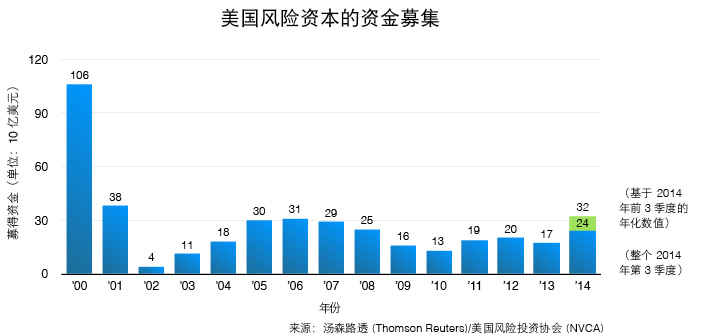

- 风险资本的资金募集

据 Thomson/NVCA 统计,2014 年第 3 季度有 60 个基金共募集资金 61 亿美元,相比 2014 年第 2 季度由 78 个基金募集超过 74 亿美元的情况(根据 2014 年 7 月份的报告),融资金额(按美元计)减少 18%,基金数量也减少了 23%。同样,VentureSource 报告,2014 年第 3 季度募集的资金比第 2 季度减少了 12%(按美元计);第 2 季度募集 74 亿美元(根据 2014 年 7 月份的报告1),而第 3 季度募集 65 亿美元。在 2014 年第 3 季度所募集的 65 亿美元中,8 个基金的募资额占 68%。尽管 2014 年第 3 季度的表现不如第 2 季度,但总体来看,2014 年的资金募集情况大好,前三季度募集的 238 亿美元已经超过了 2013 年全年募集的 176 亿美元,是自 2001 年以来最好的一年。而且,2014 年募集资金的基金数量也处于健康水平,规模较小的基金提高了募集资金的成功率。

尽管募集资金的增长是受欢迎的,但该增长是反映了有限合伙人对风险投资机构的长期投入有所增加,还是对近期分配和回报增长的短期反应,仍有待观察。

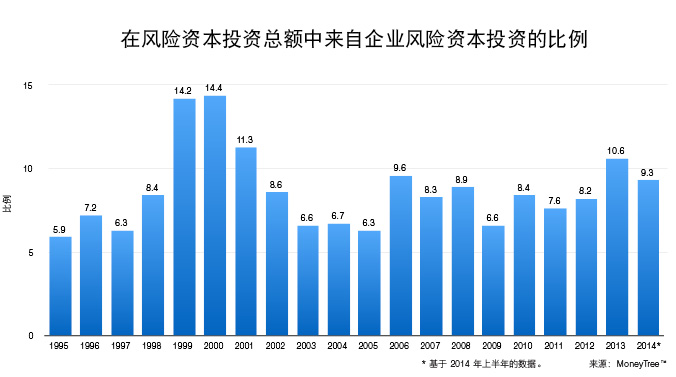

- 企业风险投资

据 MoneyTree 报告,2014 年上半年企业风险投资 (CVC) 的投资额占总风险投资的 9.3%。值得一提的是,

在较强的经济环境中,CVC 在所有风险投资中所占的比例会表现出增长势头。

企业风投在生物技术和半导体行业的总投资中所占的比例最大(各占 14%),其次则是电信 (13.3%)、工业/能源 (12.8%) 和医疗设备 (10.8%) 行业。

企业风险投资在生命科学领域所占比例的增长尤其引人瞩目,2013 年 CVC 在生命科学行业的风投资金总额中所占比例自1995 年以来首次超过 10% (10.1%),而 2014 年更是有望大幅超过此比例,单是 2014 年上半年,CVC 在生命科学领域的风投资金总额中所占的比例就超过了 13%。

- 对冲/共同基金的风险投资

由于科技公司需要等待更长时间才能上市,而且 IPO 市场对科技公司也较为挑剔,对冲基金和共同基金在目前的后期未上市公司融资中发挥着巨大的作用。据 CBI 报告,在 2014 年上半年 50 宗最大的技术类交易中,参与度最高的投资者包括 Tiger Global(9 宗)、T. Rowe Price(7 宗)和 BlackRock(6 宗),

在前 10 大交易中,只有四家传统风投基金。据 Venture Capital Journal 报道,仅 Tiger Global对风投持股公司的投资就从 2012 年的 14 家增加到 2013 年的 17 家,再增加到 2014 年的 24 家。根据《华尔街日报》的两篇文章报道,对冲/共同基金的投资是无法上市或者不想上市的公司的重要融资来源,但这些基金的高估值 和可能的不同谈判策略 时常导致与传统风险投资的摩擦。

公开市场更加挑剔?

据《华尔街日报》 报道,2014 年上半年对冲/共同基金对风投持股公司的投资使 24 家风投持股公司

在私人投资中获得 10 亿美元或更高的估值,但 2014 年上半年只有 6 家估值为 10 亿美元或更高的风

投持股公司公开上市,这是至少从 1992 年以来的最大差值。

- 二级市场基金

二级市场基金的活动似乎在增长,Industry Ventures、Founders Circle 和Akkadian Ventures在过去 12 个月内筹资状况良好。据 VentureWire 的一篇文章报道,Founders Circle的 Chris Albinson 估计,估值为

10 亿美元或更高的风投持股公司的二级股票市场在 2014 年将增加 20%。这看起来可能令人惊讶,因为可以认为,二级市场基金往往在市场不好的时候拥有更多机会,市场不

好时,投资人和员工需要变现,而又很少能够获得其他可供选择的变现途径。不过,很多比较成功的

公司虽然自愿推迟变现活动,但仍想为投资人(尤其是员工)提供一定的变现能力(对于身处竞争激烈的劳动力市场中的员工而言,变现机会是一个潜在的卖点),因此,二级市场机会增加有多种理由。如果你认为市场过热,现在可能是在二级市场基金中收集一些“可动用资金”,并等待未来机会的好时机。但由于对冲基金和共同基金推高了后期估值,谨慎还是必要的。

- 种子投资/加速器

在风险投资生态系统中,由于受到科技(使在线投资更加便利,并且允许创业公司依靠较少资金便可获得进一步发展)、法律(允许公众募集资金)以及人口(一代成功的企业家未到退休年龄,并且希望向下一代企业家提供投资和指导)领域内诸多变革的巨大影响,种子/加速器/众筹领域表现得尤其活跃。据 VentureWire 报告,最新的一项进展是 Techstars 决定接受更成熟的创业公司加入其加速器计划,

并提供了“股权退还保证”,如果这些公司对其在 Techstars 的体验感到不满,可以退还股权。先前

有一些讨论认为,加速器可以着手为其前景最光明的公司增加投资,从而与风险投资人开展有效竞争;

但 Techstars 的这项行动似乎表明,他们更注重加强对公司的指导和建立关系网络,而不是增加投资。另一项值得关注的进展是 Angelist 的辛迪加计划。这些辛迪加称为“流行风险投资”,其中包括一位领投人,负责指导/选择 Angelist 列出的公司,以对其进行投资;还包括一些被动投资者,他们根据领投人的履历/经验追随这位领投人、按交易进行共同投资,并向领投人支付一定的经营交易利润。根据 Strictly VC 的报告,目前这些辛迪加组织者中规模最大的是 Gil Penchina,已经吸引了 1,300 名投资者支持其选择的交易,并且还在尝试与专业从事不同行业部门投资的辛迪加“建立忠诚度”。

《 纽约时报》援引一项关于众筹的最新学术研究,就“群众智慧”的价值进行了讨论。虽然这项研究

重点关注的是戏剧行业,而非科技行业,但该研究发现,众筹戏剧项目取得成功的可能性和专家选择的项目大体相同。虽然“群众智慧”在大众较为了解的领域(例如,面向消费者的产品和项目)具有更高价值,这些领域也是风险投资生态系统的重要组成部分,可以为寻找消费者行为信息的人员提供丰富

的信息。

- 对于融资风险/研发的观察

Vinod Khosla 最近在 TechCrunch 中指出,“我们可能面临的最大风险是完全不冒任何风险。”《 华尔街日报》的一篇文章讨论了谁会承担巨大风险。随着联邦政府的研发资金占 GDP 的比例下降,大型企业也减少了基础研究(参考贝尔实验室 (Bell Labs)、施乐帕洛阿尔托研究中心 (Xerox Parc) 和萨尔诺夫实验室 (Sarnoff Labs) 研究活动减少的现象,虽然谷歌 (Google) 是个例外),并且似乎要将收购视为其研发战略的重要组成部分,而风险资本投资通常也不会对长期基础研究投资,因此,我们可能会变得越来越依赖超级富豪为空间探索、基因组测序、清洁能源开发和长寿研究等领域内最具投机性的研究提供资金。

又或者,普通人能否通过众筹发挥重要作用?

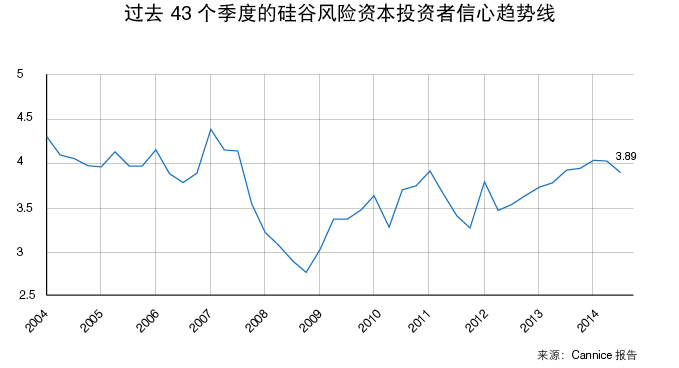

- 风险资本情绪

旧金山大学教授 Mark Cannice 编制的 Silicon Valley Venture Capitalists Confidence Index(硅谷风险投资人信心指数) 称,2014 年第 3 季度硅谷风险投资人信心水平为 3.89 分,较上个季度报道的 4.02 分有所下降,并且是两年以来的首度下降(尽管高于 10 年平均值 3.72 分)。虽然人们已经注意到,在目前开发的新产品、技术和服务的多样性方面出现了积极的迹象,但对于风险投资环境的担忧主要集中于估值和宏观环境。

德勤/NVCA 2014 年全球风险资本信心问卷调查发现,全球风险投资者对于在美国投资的信心高于任何

其他国家/地区,而以色列和加拿大分列第 2 和第 3 位。尽管对美国环境的信心投票取得了这样的结果,

但美国的风险投资者对美国政府政策的信心要低于任何其他国家/地区的投资者对其自己政府的感受。

值得注意的问题包括专利改革、移民政策以及众筹法规。

- 风险资本回报

据 Cambridge Associates 报道,其风险资本指数值在 2014 年第 2 季度上升了 3%(2014 年第 3 季度的

数据尚未公布),落后于该季度纳斯达克指数 5% 的涨幅。但是,尽管最近风险资本投资行业回报丰厚,而且对于 10 年或 10 年以上的期限,风险资本投资业绩领先于纳斯达克指数,但对于 1 年、3 年和 5 年期业绩,风险资本投资却落后于纳斯达克指数。

- 纳斯达克指数

\纳斯达克指数在 2014 年第 3 季度上涨了 1.5%,而截至 2014 年 11 月 4 日又上涨了 3.2%。

泛伟律师事务所的估值数据

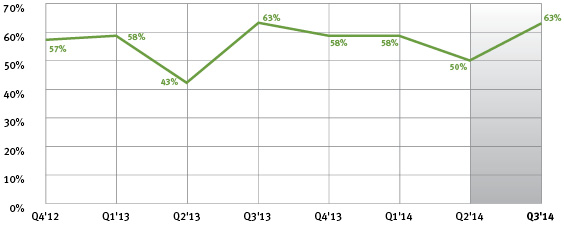

价格变化—— 与前一轮融资相比,某个季度获得融资的公司的价格变化走势。

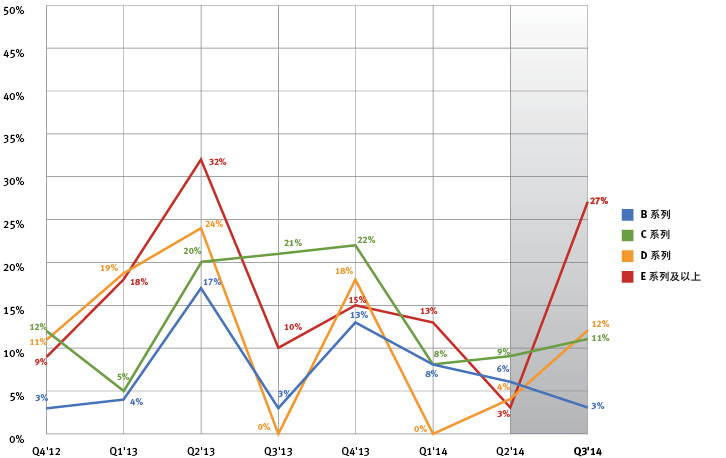

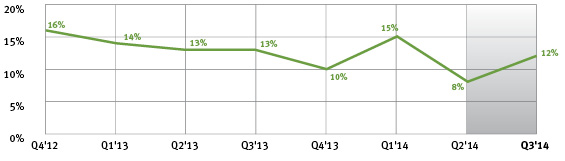

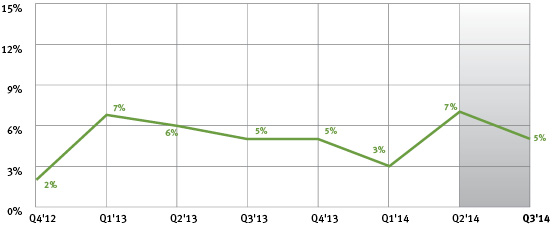

按融资轮次划分,折价的比例如下:

泛伟律师事务所 Venture Capital Barometer™(价格变化的幅度)—— 下图是公司在某个季度融资的每股价格,与该公司在其前一轮融资中的每股价格相比,价格变化的平均百分比。在计算平均值时,溢价、折价和平价融资都包括在内,且没有对募集资金进行加权计算。

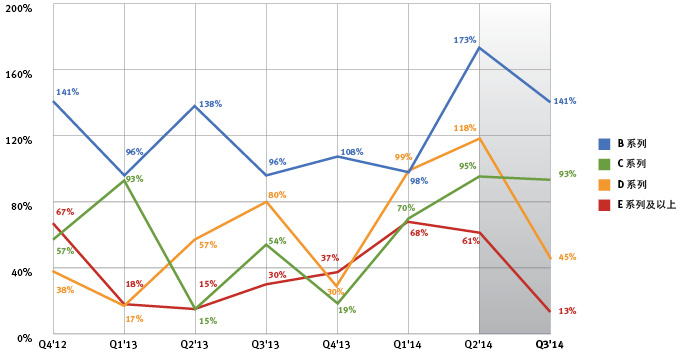

按融资轮次划分,Barometer 的结果如下:

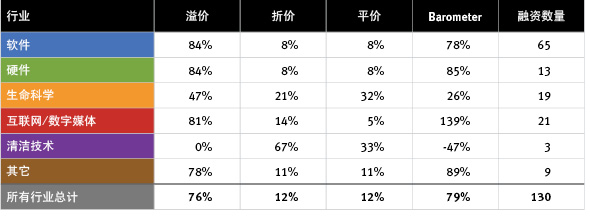

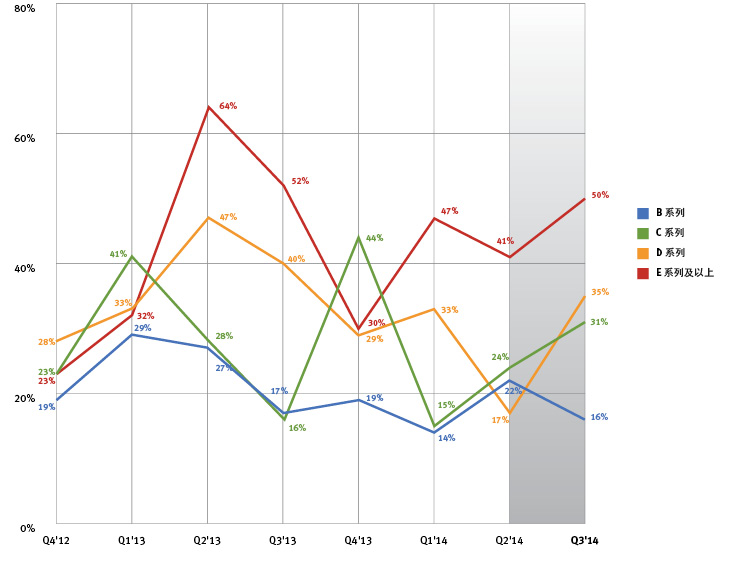

按行业划分的价格变化和泛伟律师事务所 Venture Capital Barometer™ 结果—— 下表按行业组划分,

载列了在 2014 年第 3 季度进行了融资的公司的价格变化走势和 Barometer 结果(相对于其上一轮融资)。上述结果并不包括进行 A 轮融资的公司,因为它们没有上一轮融资可以比较。

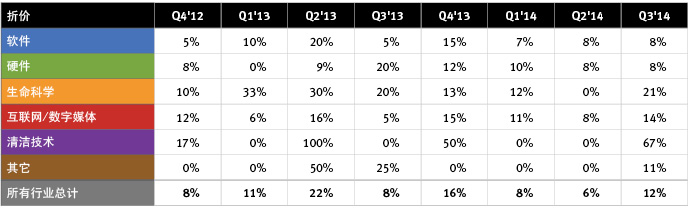

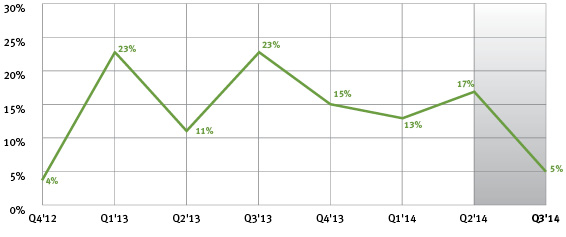

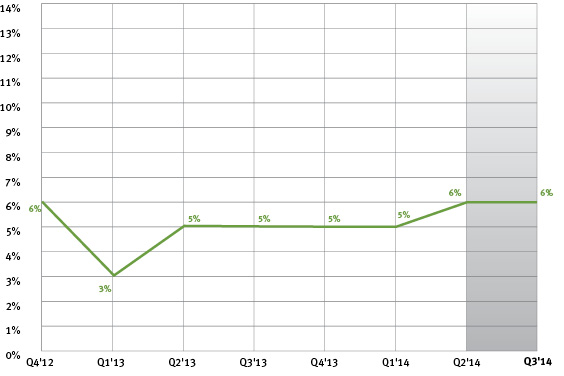

按行业划分的折价结果 —— 下表列载按行业划分,在过去八个季度每个季度的“折价”百分比。

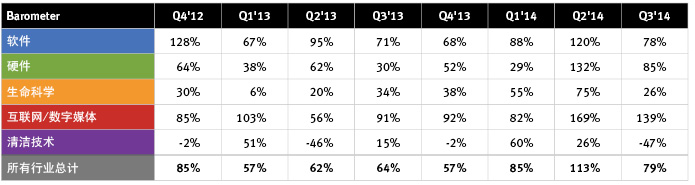

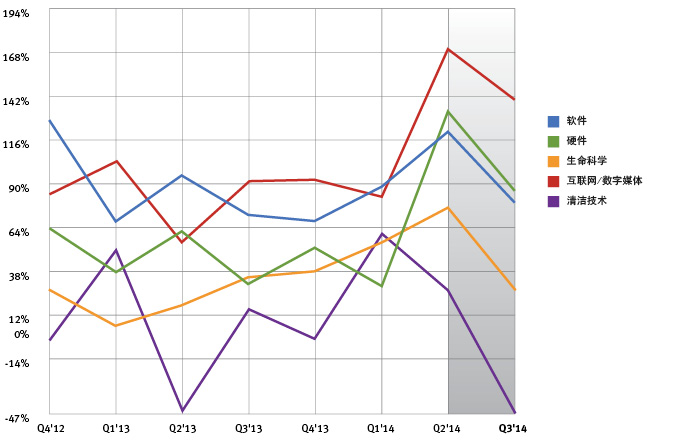

按行业划分的 Barometer 指数—— 从下表可以看出按行业组划分的过去八个季度每个季度的 Barometer 指数。

下图是用图形对上表结果进行展示。

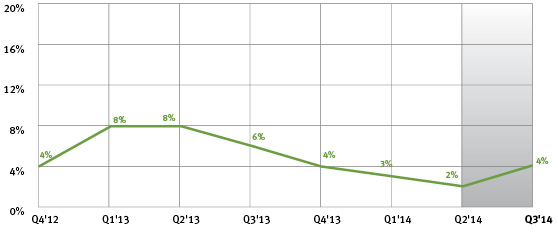

价格变化中位百分比——下图是公司在某个季度融资的每股价格,与该公司在其前一轮融资中的每股价格相比,价格变化的中位百分比。在计算中位数时,溢价、折价和平价融资都包括在内,且没有对募集资金进行加权计算。请注意,这与 Barometer 不同,Barometer 是基于价格变化的平均百分比。

按行业划分的价格变化中位百分比——下表载列按行业组划分,在过去八个季度每个季度的价格变化中位百分比。请注意,这与 Barometer 不同,Barometer 是基于价格变化的平均百分比。

下图是用图形对上表结果进行展示。

融资轮次—— 按系列划分,本季度的融资轮次如下表所示。

泛伟律师事务所的法律条款数据

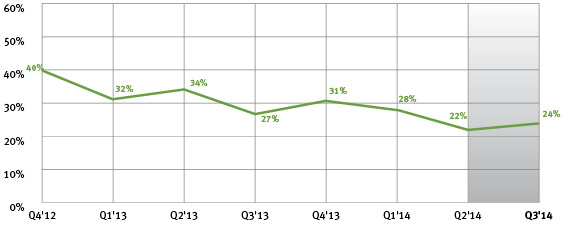

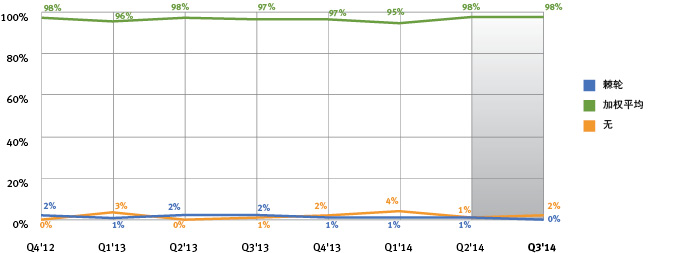

清算优先权—— 高级清算优先权在以下比例的融资中使用。

按系列划分,高级清算优先权的百分比如下:

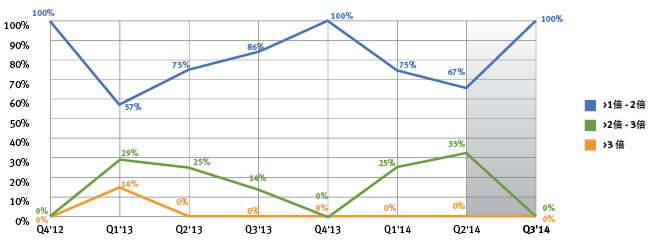

倍数清算优先权—— 高级清算优先权为倍数清算优先权的比例如下:

在高级清算优先权为倍数清算优先权的情况下,倍数的范围细分如下:

参与分配清算优先权—— 规定参与分配清算优先权的融资比例如下:

在规定了参与分配清算优先权的融资中,未设上限的融资比例如下:

累积股息——规定了累积股息的融资比例如下:

反稀释条款——使用反稀释条款的融资比例如下:

继续参与条款 ——订有继续参与条款的融资比例如下:

请注意,有轶事证据表明,公司越来越多地使用“拉升”(pull up)合同条款替代依据章程制定的继续参与条款。这两种条款的经济效应相似,但执行方式不同。上述信息包括部分(但可能不是全部)拉升(pull up)条款,因此可能对这些条款的使用情况介绍得不充分。

赎回 ——规定可由投资者选择进行强制赎回或赎回的融资比例如下:

企业重组——A 轮融资后涉及企业重组的融资(即将股票反向分割或转换成另一系列或类别的股票)比例如下:

- 脚注

1在对比当期结果和基于第三方数据的前期结果(例如风险投资人投资的金额、并购所得款项的金额等)时,我们使用第三方最初就该期公布的结果,而非此后根据其他信息更新的结果,这样可以更好地与当期公布的结果比较。例如,在比较第 4 季度结果和第 3 季度结果时,我们使用一般在 10 月份最初

公布的第 3 季度结果,而不是通常在次年 1 月份公布的更新结果。在我们的报告中,如遇此类情况,将在括号内说明首次公布结果的日期。

- 关于我们的调查

泛伟风险资本调查于 2002 年第 1 季度首次发布,此后每季度发布一期。它的目的是为全球的企业家和风险投资界提供有关硅谷风险融资条款的信息,并介绍美国风险投资环境的整体趋势。本调查免费向所有人提供,仅需在 fenwick.com/vcsurvey/chinese/sign-up 注册。我们很高兴成为企业家、投资人、教育工作者、学生、记者和政府人员的信息来源。

本调查包括两种不同的信息来源:(i) 我们自己对硅谷发生的交易的分析,包括有关估值和法律条款的

信息;以及 (ii) 有关美国风险投资环境整体趋势的第三方数据分析。我们对硅谷融资活动的分析所依据的是由我们的律师和律师助理独立收集的数据,并未偏向于或过度反映本律所参与的融资项目。我们认为,与仅报告一家律师事务所处理的交易相比,这种方法能够在统计学上提供更为有效和广泛的数据。

我们的目标是在每季度结束后约六周发布我们的调查,这时有关全美风险投资环境的主要第三方信息来源已经发布其结果,这样我们就能分析并报道单个报告中可能未明确显示的更大范围的趋势。

为确定一家公司是否总部位于“硅谷”,我们查看的是其公司总部的区码。此地区所包含的区码为 650、

408、415、510、925、916、 707、831 和 209。虽然这些区码涵盖的地理区域比“硅谷”更广,但我们仍采用这个定义,这与道琼斯对旧金山湾区所采用的定义方式相称。

- 关于方法之备注

在解读 Barometer 结果时请谨记,本结果反映了与上一轮融资(一般为 12 至 18 个月之前)相比,在某个季度融资的公司的平均价格增幅。由于风险投资人(及其投资者)为了补偿他们面临的风险而一般会追求至少 20% 的内部收益率,而且按照定义我们没有将未能筹得新一轮融资的公司(这很可能意味着投资人在这些公司的投资已经亏损)考虑在内,Barometer 在 40% 范围内的增幅应视为正常。另请注意,我们的计算并未按“美元加权”处理,即无论规模如何,对所有轮次的风险投资等同对待。我们尽可能提供第三方报告的链接,使读者能够根据需要了解更多详细信息。在此,我们诚挚感谢 Venture Capital Journal(风险资本期刊)、VentureWire 和 PeHUB 为我们的读者提供免费访问本为收费

项目的相关链接的权限。

- 免责声明

在编制本文时,会进行假设、整合和分析,概不保证本文提供的信息准确无误。泛伟律师事务所 (Fenwick & West LLP)及其任何合伙人、律师、工作人员或代理均不对本报告中的信息(包括任何错

误及缺失)承担任何责任。本报告内容并非作为法律建议或意见而提供,亦不得视为法律建议或意见。对于本调查报告中表达的任何针对风险投资环境或其他议题的意见,它们仅代表作者本人的观点,

不代表泛伟律师事务所的观点。

- 联系/注册信息

有关本报告的更多信息,请联系泛伟律师事务所的科百瑞 (Barry Kramer),电话 650-335-7278,电邮 bkramer@fenwick.com 或迈克尔•帕特里克 (Michael Patrick),电话 650-335-7273,电邮 mpatrick@fenwick.com 。

请访问 fenwick.com/vcsurvey/chinese 查看最近一期的调查。请访问 fenwick.com/vcsurvey/chinese/sign-up 加入电子邮件列表,以获取本调查今后的报告。

版权所有 © 2014 泛伟律师事务所 (Fenwick & West LLP)