硅谷风险投资调查

2012 年第 4 季度

我们对总部设在硅谷的 116 家公司进行了风险融资方面的分析,这些公司在 2012 年第 4 季度均报告进行过融资。泛伟律师事务所结果概况

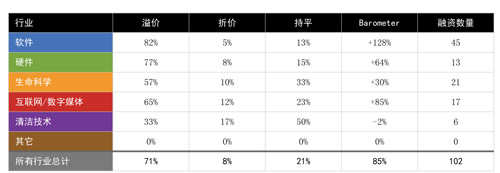

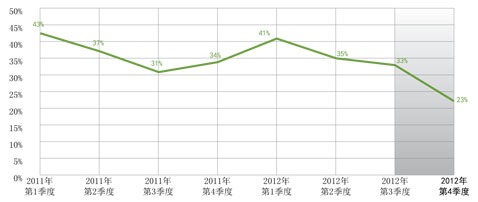

- 2012 年第 4 季度,溢价融资占 71%,折价融资占 8%,溢价超过折价,21% 的融资持平。这相比 2012 年第 3 季度的表现有所改善,当时溢价融资为 61%,折价融资为 17%,22% 的融资持平,这也表明那些得到融资的公司估值优势明显。

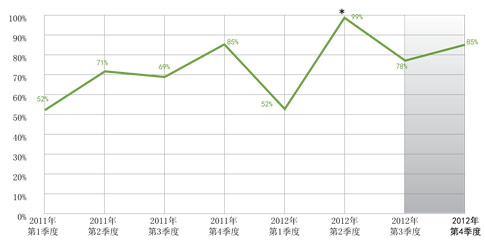

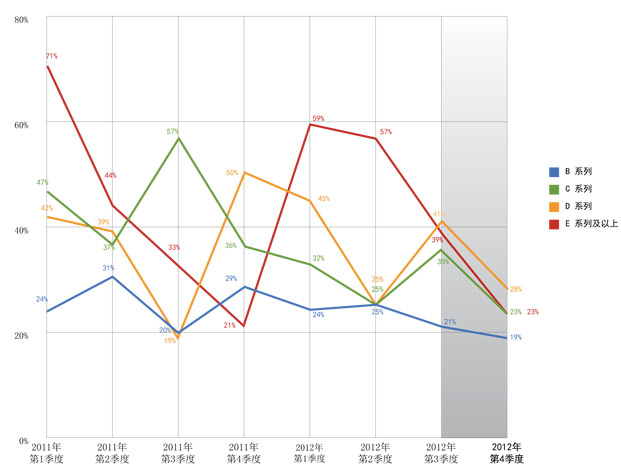

- 泛伟律师事务所的 Venture Capital Barometer™ 显示,2012 年第 4 季度平均价格上涨 85%,略高于 2012 年第 3 季度的 78%。B 系列轮次仍为最强势的轮次。

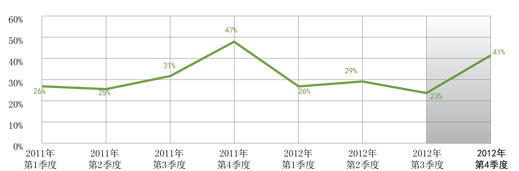

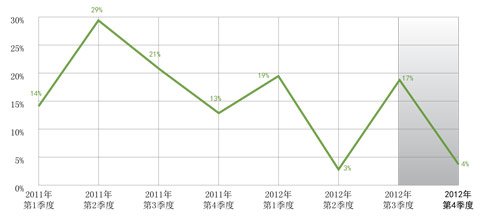

- 2012 年第 4 季度,融资中位价格上涨了41%,涨幅相比第 3 季度的23% 有所上升。四项融资(三项涉及软件,一项涉及硬件)在 2012 年第 4 季度增长超过了 400%。

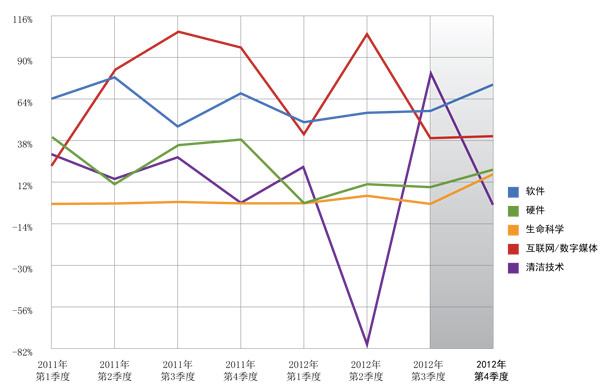

- 按行业分类的结果如下。总的来说,软件仍然是表现最强势的行业,互联网/数字媒体行业紧随其后,硬件行业表现稳定,生命科学行业表现显著改善,而清洁技术行业则明显落后。

- A 系列轮次的百分比下降明显,为所有交易的 12%。

- 高级和多重清算优先权的使用在过去一年中均显著减少,这也进一步表明那些成功得到融资的公司为何估值强劲。

其他行业数据概况

我们普遍认为 2012 年的风险投资环境不如 2011 年,2012年下半年表现的尤为明显。与 2011 年相比,风险投资和针对风险投资支持的公司的收购均有所下降,虽然首次公开发行和募资均有上升,但这主要是由于2012年上半年融资的强劲趋势所致。其他一些趋势为:

- 风险募资继续落后于风险投资,虽然在 2012 年两者之间的差距已明显缩小。

- 风险投资基金募集的资金量仍集中在数量相对较少的大型基金中。

- 面向企业的 IT 业务在 2012 年对投资的吸引力有所增加,而面向消费者的 IT 业务(例如,互联网/数字媒体)则似乎少了几分吸引力。

- 清洁技术以及生命科学继续疲软,虽然它们似乎吸引了更多的企业投资兴趣。

- 加速器和种子融资继续保持强势,但 A 系列(后种子期)融资往往很难获得。

- 虽然风险投资者相信事件在 2013 年将将有所改善,但他们还是认为,与 2012 年相比,获得风险融资将更加困难,并且风险募资仍将集中在少数几个基金中。

2012 年纳斯达克指数上涨 16%, 并且在 2013 年持续增长,这为上市公司进行收购提供了更有价值的“货币”。由于许多公司持有大量现金储备,以及上市公司投资者似乎更加愿意承担风险,则有充分的理由认为,风险投资支持的公司的选择将在 2013 年有所改善。

- 风险资本投资

根据《道琼斯风险资源》(简称《风险资源》)的报告,2012 年第 4 季度,风险资本家(包括企业下属风投集团)在美国共投资 66 亿美元,涉及 733 宗交易,对比 2012 年第 3 季度的 69 亿美元和 820 宗交易(2012 年 10 月报告),金额减少了 4.6%,交易数量减少了 10.6%。2012 年全年,风险资本家的投资总额达 297 亿美元,涉及 3363 宗交易,对比 2011 年的 326 亿美元和 3209 宗交易(2012 年 1 月报告),金额减少了 9%,但交易数量增加了 5%。2012 年第 4 季度,51% 的美国风险投资流入总部设在美国加利福尼亚州的公司。

基于汤森路透的数据(“MoneyTree 报告”)编制的《普华永道/全国风险资本协会(PwC/NVCA)MoneyTree™ 报告》也得出了相似的结果。2012 年第 4 季度的风险投资额达 64 亿美元,涉及 968 宗交易,对比 2012 年第 3 季度的 65 亿美元和 890 宗交易(2012 年 10 月报告),金额减少了 2%。2012 年全年,风险资本家的投资总额达 265 亿美元,涉及 3698 宗交易,对比 2011 年的 284 亿美元和 3673 宗交易(2012 年 1 月报告),金额减少了 7%。

根据 MoneyTree 的报告,最强势的行业领域也是软件,相比 2011 年,对其的投资在 2012 年增加了 10%。生命科学领域的投资疲软,生物技术的投资下降了 15%,医疗设备投资下降了 13%,生命科学领域的融资自 1995 年以来达到最低水平。虽然 2012 年是自 2001 年以来互联网投资的第二好的年度,但相比于 2011 年,清洁技术的投资下降了 28% ,甚至互联网投资也下降了 5% 。

尽管生命科学领域的投资普遍疲软,但数字医疗投资比较强劲,Rock Health 报告了自 2011 年至 2012 年的 45% 的增长。

首次公开发行活动根据道琼斯(Dow Jones)的报告,8 家风险投资支持的美国公司在 2012 年第 4 季度上市并募资 12 亿美元,对比 2012 年第 3 季度的 10 家公司首次公开发行和 8 亿美元的募资,上市公司数量减少,但募资额有所增加。在整个 2012 年,50 家风险投资支持的美国公司上市,对比 2011 年的 45 家,上市公司数量增长了 10%,这主要归功于 2012 年上半年的投资比较强劲。2012 年的首次公开发行共募集了 112 亿美元,是自 2000 年以来最多的,这主要得益于 Facebook IPO 的 66 亿美元,而 2011 年首次公开发行只募集了 54 亿美元。

在 Thomson/NVCA 的报告中,其 2012 年第 4 季度和 2012 全年的数据结果与以上报告基本相同。2012 年第 4 季度 8 家首次公开发行的公司中有 5 家公司是 IT 领域的,这 8 家公司中的 7 家公司总部设在美国,1 家公司总部在中国。并购活动

根据道琼斯的报告,2012 年第 4 季度,针对风险投资支持的美国公司的收购交易(包括控股购买)总额为 93 亿美元,涉及 113 宗交易,对比 2012 年第 3 季度的 130 亿美元和 99 宗交易(2012 年 10 月报告),金额减少了 28%,但交易数量增加了 14%。2012 全年共有 433 宗收购交易,涉及金额 403 亿美元,与 2011 年的 477 宗收购交易和 478 亿美元(2012 年 1 月报告)相比,交易数量减少 9%,交易金额减少 16%。

汤森路透和全国风险资本协会 (“Thomson/NVCA”) 报告,2012 年第 4 季度有 95 宗风险资本支持的收购交易,比 2012 年第 3 季度报告的 96 宗交易下降了 1%;2012 全年有 435 宗收购交易,与 2011 年报告的 429 宗交易(2011 年 1 月报告)相比,增加了1%。

风险资本融资

道琼斯报道,154 个美国风险资本基金在 2012 年融资 203 亿美元,对比 2011 年 135 个基金融资 162 亿美元(2012 年 1 月报告),基金数目增加了 14%,融资金额增加了 25%。所融资的 203 亿美元中有 113 亿美元是由 11 个基金融资的。(Russ Garland,Venture Wire,2013 年 1 月 7 日)

Thomson/NVCA 报告,42 个美国风险基金在 2012 年第 4 季度融资 33 亿美元,对比 2012 年第 3 季度 53 个基金融资 50 亿美元 (2012 年 10 月报告),基金数目减少了 20%,融资金额减少了 34%。2012 全年,有 182 个基金共融资 206 亿美元,与 2011 年的 169 个基金融资 182 亿美元(2012 年 1 月报告)相比,基金数目增加 8%,融资金额增加 13%。 NVCA 的成员数量已经从 2008 年的 470 个下降到目前的 401 个,这是风险投资公司数目减少的可能的迹象。(Russ Garland,VentureWire,2013 年 1 月 28 日)

企业投资

由于风险资本家的投资和募资有困难,因此企业风险投资表现较好。根据 MoneyTree 的报告,融资包括企业投资者的百分比在 2012 年增加至 15.2%,这是自 2008 年经济衰退以来的连续第三年增加,而且百分比是最高的。

值得注意的是,企业投资者往往更注重的是目前较少受到风险投资家青睐的行业,其参与的清洁技术融资为 20.5%,生物技术的融资为 19.5%。

企业投资者并没有把自己限制在传统的风险投资中。例如,GE(Healthymagination)、耐克和三星都各自宣布建立或参与建立了创业公司加速器。据 Rock Health 的报道, Merck 是数字医疗创业公司的主要投资者,GlaxoSmithKline 和 Monsanto 也都分别采取行动,以把更多精力集中于风险资本投资。

天使与加速器风投

仍然存在关于天使/加速器风投环境已经成为泡沫的顾虑。CB Insights 报道,在 2012 年有 1749 个种子融资轮次,而 2009 年只有 472 个,A 系列轮次的增长速度要慢得多,仅从 2009 年的 418 个增长至 2012 年的 692 个,这表明可能会有大量受种子基金资助的公司将无法获得 A 系列投资。然而,这不一定是坏事,因为在很多高风险的机会中下一些小赌注也是有利可获的,某些时候胜算可能会很高。

值得一提的是,Y Combinator 在 2012 年第 4 季度宣布借给其每个公司的款额将减少,可能会由 15 万美元降至 8 万美元,其类别规模也将减小。Polaris Venture Partners 表示其正在大幅缩减其 “Dogpatch Labs” 孵化器。但是,关于此尚未有任何趋势,因为像 TechStars 和 500 Startups 等加速器并未减小其规模。(Lizette Chapman,VentureWire,2012 年 12 月 20 日)

风险资本回报

Cambridge Associates 报告,其风险资本指数价值在 2012 年第 3 季度(第 4 季度数据尚未公布)上涨了0.64%,而同期纳斯达克指数上涨了 6.17%。截至到 2012 年 9 月 30 日的 12 个月期间,风险资本指数大幅落后于纳斯达克指数,为7.69% 比 29%,10 年期间的数据则为 6.07% 比 10.27%。Cambridge Associates 风险指数已扣除了费用、成本和附带权益。当然,这样的数据结果解释了风险融资变得困难的主要原因。

风险资本情绪

旧金山大学(University of San Francisco)的 Mark Cannice 教授编制的《硅谷风险资本家信心指数》(Silicon Valley Venture Capitalist Confidence Index®)报告,2012 年第 4 季度,硅谷风险资本家的信心指数为 3.63(最高为 5),比 2012 年第 3 季度报告的 3.53 略有增加。

据 NVCA 和 VentureSource 在 2012年 11 月和12 月进行的风险资本家 VentureView 调查,对 2013 年(与 2012 年相比)的风险资本家的预测为:

| 风险投资 | 47% 下降 | 27% 增长 | 26% 持平 |

| IPO 数量 | 40% 增长 | 32% 下降 | 25% 持平 |

| 并购 | 62% 增长 | 10% 下降 | 25% 持平 |

| 风险募资 | 51% 增长 | 49% 下降 | (大多数认为募资会增加的人士认为 基金数量将会变少) |

| 估值 | 38% 下降 | 32% 增长 | 30% 持平 |

商务 IT、医疗 IT 和消费者 IT 被预测为走势强劲的行业,清洁技术、医疗设备和生物制药预计将落后。

A 系列(后种子期)被视为迄今为止最困难的融资轮次,有 45% 的风险资本家将其视为可能是最困难的一轮。

65% 的风险资本家认为投资条款清单在 2013 年将变得更加有利于投资者。

73% 的风险资本家认为有限合伙人协议在 2013 年将更加有利于有限合伙人。

斯达克指数纳斯达克(Nasdaq)指数在 2012 年第 4 季度下降 1.0%,但在截止到 2013 年 2 月 13 日的第 1 季度中已增长 3.3%。

*2012 年第 2 季度,一家软件公司的融资为 1460% 溢价融资,一家互联网/数字媒体公司的融资为 1190% 溢价融资。如果排除这两项,2012 年第 2 季度 Barometer 结果将调整为 70%。

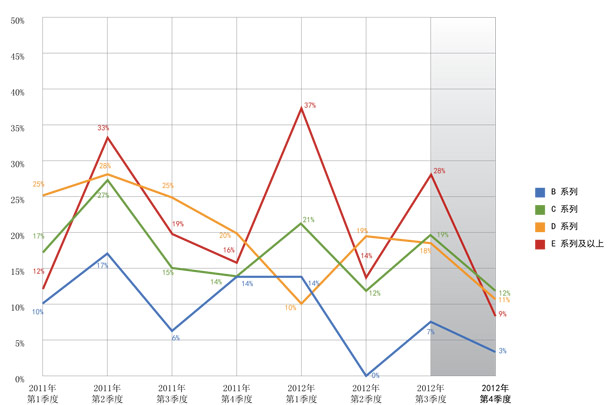

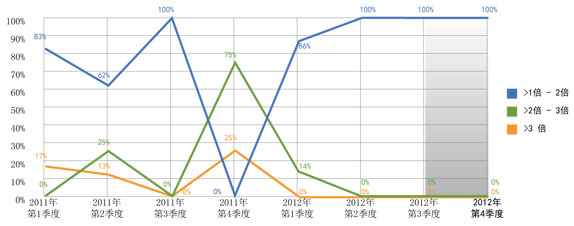

按系列划分,Barometer 的结果如下:

*请注意,上述两家软件和互联网/数字媒体公司在 2012 年第 2 季度增值 10 倍以上的融资均为 C 系列融资。如果排除这两项,2012 年第 2 季度 C 系列的 Barometer 结果将调整为 72%。

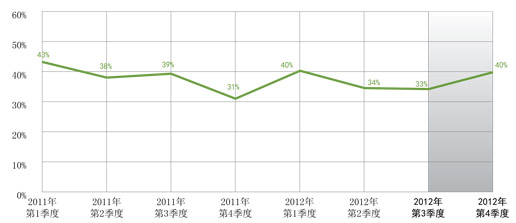

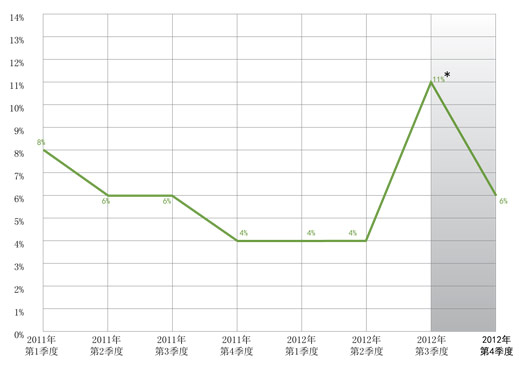

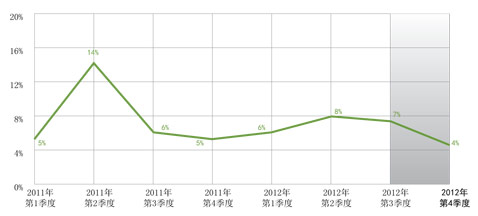

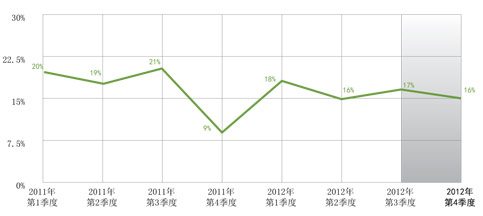

按行业划分的折价结果 — 下表载列按行业组划分,在过去八个季度每个季度的“折价”百分比。

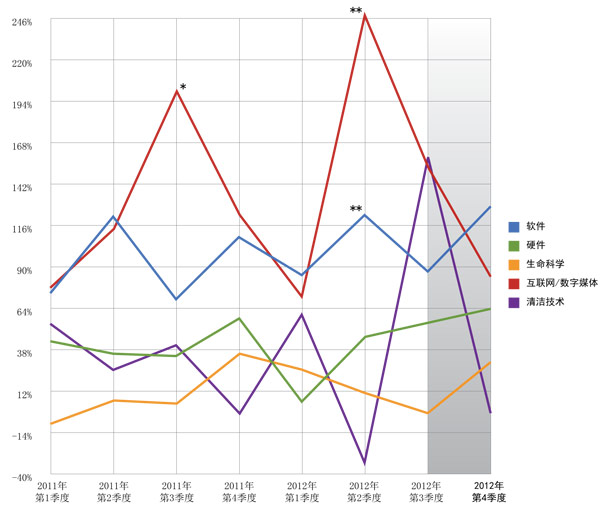

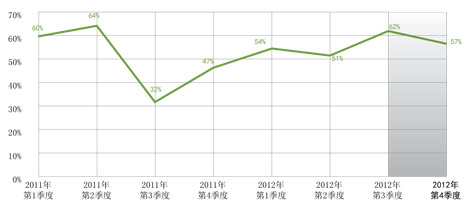

按行业划分的 Barometer 结果 — 下表载列按行业组划分, 在过去八个季度每个季度的 Barometer 结果。

下图是用图形对上表结果进行展示。

*2011 年第 3 季度一家互联网/数字媒体公司的溢价高达 1500%。如果将该数据排除在外,2011 年第 3 季度互联网/数字媒体行业的 Barometer 结果为 73%。

**数据包含 2012 年第 2 季度融资溢价超过 10 倍的上述两家公司。如果排除这两家公司,软件行业 Barometer 结果为86%,互联网/数字媒体行业的 Barometer 结果为176%。

下图是用图形对上表结果进行展示。

*请注意,在2012年第 3 季度累计股息的使用明显增加。我们注意到,46% 使用累计股息的融资是在生命科学行业,38% 使用累计股息的融资(生命科学融资的 33%)没有规定参与清算优先权,这意味着在这些融资中,累计股息被用作参与清算优先权的替代。

请注意,有轶事证据表明,公司越来越多地使用“拉升”(Pull Up)合同条文替代依据章程制定的“付费参与”条文。这两种条文的经济效应相似,但执行方式不同。上述信息包括部分(但可能不是全部)拉升条文,因此可能对这些条文的使用情况介绍得不充分。

- 关于方法之备注

在解读 Barometer 结果时请谨记,本结果反映了与上一轮融资(一般为 12 至 18 个月之前)相比,在某个季度筹集资金的公司的平均价格增幅。由于风险资本家(及其投资者)为了补偿他们面临的风险而一般会追求至少 20% 的 IRR,而且按照定义我们没有考虑未能筹得新一轮融资的公司(一般导致投资者亏损),Barometer 在 40% 范围内的增幅应属正常。

在对比当期结果和基于第三方数据的前期结果(例如风险资本家投资的金额、并购所得款项的金额等)时,我们使用第三方最初就该期公布的结果,而非此后根据其他信息更新的结果,这样可以更好地与当期公布的结果比较。例如,在比较第 4 季度结果和第 3 季度结果时,我们使用最初公布的第 3 季度结果,该结果一般在 10 月份提供,而不是通常在 1 月份提供的更新结果。在我们的报告中,如遇此类情况,将在括号内说明首次报告信息的日期。

- 免责声明

在编制本文所载的信息时,会进行假设、编纂和分析,概不保证本文提供的信息准确无误。泛伟律师事务所及其任何合伙人、律师、员工或代表对本文所载的任何信息,包括任何错误或不完整之处,不承担任何责任。本报告的内容不能用作且不应视作法律建议或意见。

联系人/注册信息

有关本报告的更多信息,请联系泛伟律师事务所的科百瑞,电话 650-335-7278,电邮

bkramer@fenwick.com 或迈克尔•帕特里克,电话 650-335-7273,电邮 mpatrick@fenwick.com 。

若想加入电邮列表,便于索取本调查今后的报告,请访问 fenwick.com/vcsurvey 并进入页面底部的注册链接。